Mercato auto febbraio 2025: crescita inarrestabile per le ibride mentre il diesel crolla sotto il 10%

Il settore automobilistico italiano continua a navigare in acque agitate anche in questo inizio 2025. I dati di febbraio confermano un trend negativo ormai consolidato, con una flessione del 6,3% rispetto allo stesso mese dell’anno precedente e quasi 9300 vetture in meno immatricolate.

L’assenza di incentivi in Italia per il 2025 sta ulteriormente frenando la domanda, soprattutto nel segmento delle vetture elettrificate, che pur mostrando segnali di crescita, faticano a raggiungere volumi importanti.

In questo articolo analizzeremo nel dettaglio non solo i numeri che fotografano la situazione attuale, ma anche le profonde trasformazioni nelle preferenze dei consumatori italiani in termini di alimentazioni, con l’ascesa inarrestabile delle ibride e il declino del diesel.

Esploreremo inoltre la classifica dei modelli più venduti, le performance dei vari costruttori – con particolare attenzione all’avanzata dei marchi asiatici – e l’evoluzione della composizione degli acquirenti.

Completeremo il quadro con un’analisi delle politiche europee e nazionali che stanno plasmando il futuro del settore, tra piani d’azione, possibili estensioni delle scadenze normative e richieste degli operatori per un rilancio del mercato.

Numeri che raccontano una crisi

I dati di febbraio 2025 confermano una tendenza preoccupante per il mercato automobilistico italiano. Con 137.922 immatricolazioni registrate, si è verificato un calo di 9300 unità rispetto allo stesso mese dell’anno precedente, che si traduce in una flessione del 6,3%. Un dato che assume contorni ancora più preoccupanti se si considera che febbraio 2024 aveva un giorno lavorativo in più.

Allargando lo sguardo al primo bimestre dell’anno, la situazione non migliora: le 271.638 auto immatricolate rappresentano un calo del 6,1% rispetto allo stesso periodo del 2024. Ma è nel confronto con il periodo pre-pandemico che emerge la vera dimensione della crisi strutturale che sta attraversando il settore.

Rispetto al primo bimestre del 2019, infatti, il mercato italiano ha perso il 21% del suo volume, un gap che non accenna a ridursi nonostante siano passati ormai cinque anni dall’inizio della pandemia.

Vale la pena notare come tale contrazione stia avvenendo in un momento in cui l’offerta di modelli è ampia e diversificata come non mai, con proposte che spaziano dai tradizionali motori a combustione interna fino alle più avanzate soluzioni elettrificate.

Eppure, questa varietà non sembra sufficiente a stimolare la domanda in assenza di un contesto economico favorevole e di politiche di sostegno adeguate.

La flessione attuale si inserisce in un trend negativo che ha caratterizzato gran parte degli ultimi tre anni, con brevi periodi di ripresa legati principalmente all’introduzione temporanea di incentivi governativi.

Nel 2023, ad esempio, si era assistito a una momentanea inversione di tendenza nei mesi estivi grazie all’effetto degli ecobonus, seguita poi da un nuovo rallentamento nell’ultimo trimestre. Il 2024 aveva mostrato segnali contrastanti, con una partenza debole nei primi mesi, un recupero nella parte centrale dell’anno e un finale nuovamente in calo.

Il 2025 si è aperto dunque all’insegna della continuità con l’andamento negativo di fine 2024, suggerendo che senza interventi strutturali il mercato potrebbe stabilizzarsi su livelli significativamente inferiori rispetto al periodo pre-COVID.

Secondo gli esperti del settore, per tornare ai volumi del 2019 sarebbe necessario un piano pluriennale di sostegno alla domanda, accompagnato da una riforma della fiscalità, in particolare per quanto riguarda le auto aziendali, oggi penalizzate rispetto agli altri paesi europei.

La contrazione del mercato italiano riflette inoltre una più ampia crisi dell’industria automobilistica europea, che si trova a fronteggiare la crescente concorrenza dei costruttori asiatici, con particolare riferimento a quelli cinesi, in un contesto di transizione tecnologica senza precedenti verso la mobilità elettrica.

La rivoluzione delle alimentazioni

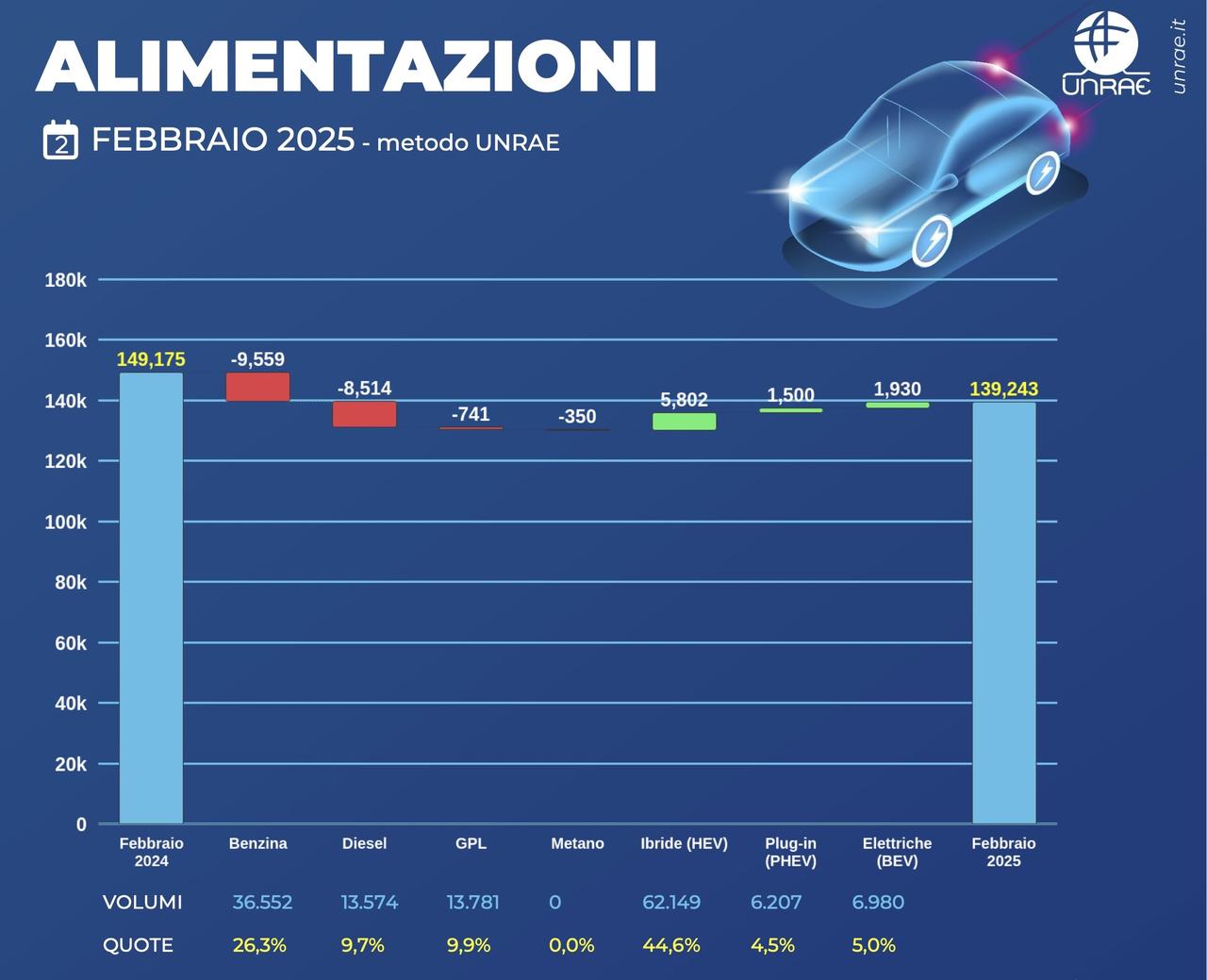

Il panorama delle motorizzazioni nel mercato italiano sta vivendo una trasformazione radicale, con i dati di febbraio 2025 che segnano punti di svolta importanti nelle preferenze degli automobilisti. La novità più rilevante è senza dubbio l’ascesa inarrestabile delle auto ibride, che hanno raggiunto una quota di mercato del 44,6%, con un balzo di 6,8 punti percentuali rispetto allo stesso mese dell’anno precedente.

All’interno di questa categoria, le mild hybrid dominano con il 32,1% del mercato totale mentre le full hybrid si attestano al 12,5%. Questa preferenza riflette la ricerca di un compromesso da parte dei consumatori italiani: veicoli che offrono un vantaggio in termini di consumi ed emissioni, ma senza l’ansia da autonomia e i costi più elevati associati alle elettriche pure.

Il motore a benzina tradizionale continua la sua parabola discendente, perdendo 4,6 punti percentuali e scendendo al 26,3% di quota. Una contrazione significativa che testimonia il progressivo abbandono delle motorizzazioni puramente termiche a favore di soluzioni elettrificate.

Ancora più drastico il declino del diesel, che cede altri 5,1 punti e si ferma al 9,7% del mercato, ben lontano dai fasti di un decennio fa quando rappresentava oltre la metà delle immatricolazioni.

Un fenomeno particolarmente interessante, e in controtendenza rispetto al resto d’Europa, è il sorpasso del GPL sul diesel.

Con una quota del 9,9% (in leggero aumento dello 0,2% nonostante un calo in volume), le auto alimentate a gas di petrolio liquefatto confermano la loro popolarità in Italia, dove rappresentano una soluzione economica per contenere i costi del carburante. Il successo del GPL è trainato principalmente da marchi come Dacia, con la Sandero che si posiziona al primo posto tra le auto a GPL più vendute con oltre 5000 unità.

Sul fronte delle zero emissioni, le auto 100% elettriche mostrano segnali di crescita, ma ancora insufficienti per parlare di svolta decisiva. Con una quota del 5%, in aumento dell’1,6% rispetto a febbraio 2024, i BEV registrano un incremento in volume del 38,2%, un dato che va tuttavia contestualizzato: lo scorso anno, in questo periodo, il mercato era praticamente fermo in attesa dell’introduzione degli incentivi.

La Citroën C3 si posiziona come l’elettrica più venduta del mese con 664 unità, seguita dalla Tesla Model 3 con 501 e dalla Dacia Spring con 460.

Simile il discorso per le ibride plug-in (PHEV), che salgono al 4,5% di quota (+1,3 punti percentuali), con un aumento in volume del 31,9%. La Toyota C-HR guida questa categoria con 1203 unità, seguita dalla BYD Seal-U con 808 esemplari, un risultato notevole per un costruttore cinese entrato solo recentemente nel mercato italiano.

Il metano, infine, esce completamente di scena, senza alcuna immatricolazione registrata nel mese di febbraio 2025, segnando la fine di un’alimentazione che aveva trovato in Italia uno dei suoi mercati principali a livello europeo.

Le auto preferite dagli italiani

In un mercato in continua evoluzione, alcune certezze rimangono immutate per gli automobilisti italiani. La Fiat Panda continua a dominare incontrastata la classifica delle auto più vendute con 11.896 unità immatricolate a febbraio 2025, distanziando nettamente tutti gli altri modelli. Alle sue spalle si posiziona la Dacia Sandero con 5.896 esemplari, seguita dalla Citroën C3 che completa il podio con 5.767 unità.

La top 10 prosegue con la Jeep Avenger (4665), la Toyota Yaris (3567), la Dacia Duster (3512), la MG ZS (3177), la Peugeot 208 (3086), la Toyota Yaris Cross (2989) e la Volkswagen T-Roc (2737).

Analizzando questa classifica, emerge con chiarezza la predilezione degli italiani per vetture compatte, accessibili e dai costi di gestione contenuti.

Otto modelli su 10 appartengono ai segmenti A e B, confermando una tendenza consolidata nel nostro paese. Importante anche la presenza di ben quattro SUV/crossover nella top 10, a testimonianza del crescente successo di questa tipologia di carrozzeria anche nelle fasce più economiche del mercato.

Guardando alle singole alimentazioni, ogni categoria ha i suoi campioni ben definiti. Nel campo delle ibride, la Panda domina con 11.891 unità, seguita dalla Yaris (3549) e dalla Yaris Cross (2989), confermando la leadership del costruttore giapponese nel campo dell’elettrificazione. Per quanto riguarda le auto a benzina, la C3 si posiziona al vertice con 5102 esemplari, davanti alla Avenger (2254) e alla 208 (1932).

Nel segmento diesel, ormai in forte contrazione, la Volkswagen Tiguan conquista il primo posto con 1148 unità, seguita dalla T-Roc (991) e dalla Golf (838) della stessa casa, a dimostrazione di come questa alimentazione resti rilevante principalmente nei segmenti più alti. Il GPL vede il dominio assoluto della Dacia Sandero con 5053 unità, più del doppio della seconda classificata, il Duster (2841) dello stesso marchio.

I costruttori in trasformazione

Stellantis mantiene la leadership con 41.864 vetture immatricolate a febbraio 2025, ma il dato più significativo è il calo del 14,72% rispetto allo stesso mese del 2024, una contrazione ben più marcata rispetto alla media del mercato.

All’interno del colosso italo-francese, le performance dei singoli marchi mostrano andamenti fortemente differenziati. Fiat, pur confermandosi il brand più popolare in Italia con 14.753 unità, registra una flessione del 16,09%.

Decisamente negativo anche l’andamento di Lancia, che con sole 926 immatricolazioni e un crollo verticale del 77,78% rappresenta la delusione più cocente. Un risultato che getta ombre sul lancio della nuova Ypsilon, che nonostante il completo rinnovamento non sembra aver convinto gli automobilisti italiani.

In controtendenza Alfa Romeo, che grazie al lancio della nuova Junior registra una crescita del 22,18% con 2.276 vetture immatricolate, un segnale incoraggiante per un marchio che ha vissuto anni difficili.

Sul fronte dei costruttori tedeschi, il Gruppo Volkswagen mantiene saldamente la seconda posizione con 21.280 unità, ma anch’esso in calo del 7,99% rispetto all’anno precedente. A trainare le vendite del gruppo sono soprattutto Skoda (+8,75%) e il marchio Volkswagen (+3,14%) mentre gli altri brand premium mostrano segni di affaticamento.

Il dato più rilevante è senza dubbio l’avanzata dei costruttori asiatici, con particolare riferimento ai marchi cinesi. MG emerge come il brand con la crescita più significativa, immatricolando 4643 vetture con un impressionante incremento del 48,86%.

Un successo trainato principalmente dalla ZS, che con 3177 esemplari si posiziona addirittura al settimo posto nella classifica generale dei modelli più venduti. Ma anche la nuova MG3, con 1088 unità, mostra numeri promettenti per una recente introduzione sul mercato.

Altrettanto importante l’ingresso in classifica di BYD, che con il SUV elettrificato Seal U conquista la 45ª posizione assoluta con 837 unità, un risultato notevole per un marchio ancora poco conosciuto sul mercato italiano.

In difficoltà invece Tesla, che passa da 1851 auto immatricolate nel febbraio 2024 a sole 843 nel febbraio 2025, con un calo di oltre il 54%. Una contrazione che riflette sia l’aumento della concorrenza nel segmento delle elettriche sia l’assenza di incentivi che ha penalizzato particolarmente i modelli premium a batteria.

Ottima la performance del Gruppo Renault, che conquista il terzo posto con 16.152 vetture, trainato soprattutto dal successo di Dacia, in crescita del 14,65% e che nel cumulato gennaio-febbraio si posiziona addirittura come secondo marchio più popolare in Italia dopo Fiat. Un risultato che testimonia la crescente preferenza degli italiani per vetture dal prezzo accessibile ma con contenuti tecnologici moderni.

Anche il Gruppo Toyota conferma il suo buon momento con 11.663 vetture e un incremento del 3,19%, consolidando la sua posizione di leader nell’elettrificazione grazie all’ampia gamma di modelli ibridi.

Chi compra le auto in Italia

I privati continuano a rappresentare la componente maggioritaria del mercato, con una quota del 54,3% delle immatricolazioni totali. Tuttavia, questo dato nasconde una tendenza preoccupante: rispetto a febbraio 2024, si registra una flessione di 2,8 punti percentuali, segnale di una crescente difficoltà delle famiglie italiane nell’affrontare l’acquisto di un’auto nuova.

L’aumento dei prezzi medi, la riduzione del potere d’acquisto e l’incertezza economica generale sono fattori che stanno progressivamente erodendo la capacità dei privati di rinnovare il proprio parco auto.

In controtendenza, il noleggio a lungo termine mostra una decisa accelerazione, guadagnando 3,8 punti percentuali e portandosi al 24% del mercato totale. Un fenomeno particolarmente evidente nel segmento delle auto elettrificate, dove la formula del noleggio permette di superare alcune delle barriere tradizionali all’acquisto, come l’elevato costo iniziale e i timori sulla svalutazione.

A trainare questa crescita sono soprattutto le società captive, ovvero le divisioni finanziarie dei costruttori automobilistici, mentre si registra un calo delle società Top, le aziende specializzate indipendenti.

Il noleggio a breve termine, invece, subisce una contrazione significativa, con un calo di oltre il 17% in volume che porta la sua quota al 7,1% del totale (-0,9 punti percentuali). Una flessione che riflette il rallentamento del settore turistico e la crescente concorrenza delle piattaforme di car sharing e mobilità condivisa nelle grandi città.

Le autoimmatricolazioni dei concessionari mostrano una sostanziale stabilità, con una leggera flessione che porta la quota all’8,9% (-0,3 punti percentuali). Un dato che suggerisce come la rete distributiva tradizionale stia cercando di mantenere volumi accettabili anche attraverso la pratica del chilometro zero, sebbene con minore intensità rispetto al passato.

Infine, le società registrano un lieve recupero, guadagnando 0,1 punti percentuali e portandosi al 5,7% del mercato. Un dato che, se letto insieme alla crescita del noleggio a lungo termine, indica come la mobilità aziendale stia progressivamente abbandonando il modello della proprietà diretta a favore di formule più flessibili.

Questa evoluzione nella struttura degli acquirenti ha implicazioni significative per la transizione verso la mobilità sostenibile. Le flotte aziendali e il noleggio stanno infatti emergendo come i principali vettori di diffusione dei veicoli elettrificati.

Le aziende, spinte da considerazioni legate alla responsabilità sociale d’impresa, agli obiettivi di sostenibilità e ai vantaggi fiscali, mostrano una maggiore propensione all’adozione di veicoli a basse o zero emissioni rispetto ai privati.

Non è un caso che l’UNRAE, l’associazione dei costruttori esteri, insista sulla necessità di riformare in tempi brevi il regime fiscale delle auto aziendali, oggi considerato inadeguato e penalizzante rispetto agli altri paesi europei.

La proposta include una modulazione della detraibilità IVA e della deducibilità dei costi in base alle emissioni di CO2, con riduzione del periodo di ammortamento a 3 anni. Misure che potrebbero accelerare il rinnovamento delle flotte in chiave sostenibile.

Politiche e normative: un quadro in evoluzione

Il settore automobilistico si trova al centro di un complesso intreccio di politiche nazionali ed europee che ne stanno ridisegnando il futuro. Lo scorso 26 febbraio, la Commissione Europea ha presentato il Clean Industrial Deal, una comunicazione finalizzata ad accelerare contemporaneamente la decarbonizzazione e la competitività dell’industria europea, in linea con il Rapporto Draghi.

Contrariamente alle aspettative iniziali alimentate dalle dichiarazioni del Vicepresidente esecutivo Stéphane Séjourné, il documento non contiene misure specifiche per il rilancio del settore automotive, limitandosi a menzionare alcune iniziative, tra cui il Piano d’Azione per il settore automobilistico, presentato il 5 marzo.

Tale Piano d’Azione, di cui è circolata una bozza durante l’ultima riunione del Dialogo Strategico sull’Automotive, fornisce solamente gli indirizzi generali delle future azioni della Commissione per il periodo 2025-2026, articolate in cinque aree chiave: Innovazione e Digitalizzazione, Mobilità Pulita, Competitività e resilienza della Supply Chain, Qualificazione del Personale e Dimensione Sociale, Parità di condizioni e Ambiente di Business.

Un approccio giudicato insufficiente da molti operatori del settore, che lamentano l’assenza di misure concrete per rendere l’industria automobilistica europea più competitiva di fronte alla crescente concorrenza asiatica.

In particolare, per quanto riguarda la “mobilità pulita”, la Commissione dichiara di voler supportare lo sviluppo della domanda di auto a zero emissioni, ma non parla più di incentivi europei centralizzati.

Si limita invece a proporre raccomandazioni agli Stati membri per valorizzare le best practices e individuare possibili fonti di finanziamento per supportarne l’implementazione. Un approccio che, secondo Michele Crisci – presidente di UNRAE, allontana indefinitamente l’obiettivo di ottenere programmi di incentivazione omogenei a livello europeo.

In questo contesto, l’Italia si distingue per l’assenza totale di incentivi per il 2025, una scelta in controtendenza rispetto a paesi come Francia e Germania che continuano a sostenere la transizione ecologica con significative misure di supporto. Questa mancanza sta penalizzando in modo particolare il mercato delle auto elettriche e plug-in, che nonostante la crescita percentuale, restano su volumi ancora limitati, rispettivamente al 5% e al 4,5% del mercato totale.

Un segnale positivo arriva invece dalla recente dichiarazione della Presidente della Commissione Europea Ursula von der Leyen riguardo a un possibile emendamento sui regolamenti relativi alle sanzioni per il mancato rispetto dei target di emissione di CO2. La proposta, che terrebbe conto delle reali difficoltà di mercato, potrebbe consentire di calcolare le emissioni sulla media di tre anni, offrendo ai costruttori un margine di manovra più ampio.

Va ricordato che l’attuale regolamento europeo prevede una riduzione del 55% delle emissioni di CO2 entro il 2030 rispetto ai livelli del 2021, con l’obiettivo finale del 100% (di fatto, il divieto di vendita di auto nuove con motore a combustione interna) fissato per il 2035.

L’11 marzo si terrà un importante Tavolo Automotive promosso dal Ministero delle Imprese e del Made in Italy (MIMIT), a cui parteciperà anche UNRAE. In tale occasione, l’associazione ribadirà la necessità di istituire a livello nazionale un piano pluriennale di sostegno alla domanda di veicoli a zero o bassissime emissioni e di accelerare lo sviluppo delle infrastrutture di ricarica e di rifornimento di idrogeno.

Prospettive future e sfide da affrontare

Il mercato automobilistico italiano ed europeo si trova di fronte a sfide senza precedenti che ne determineranno il futuro nei prossimi anni. La più complessa riguarda il delicato equilibrio tra sostenibilità ambientale e accessibilità economica. La transizione verso una mobilità a zero emissioni, sebbene necessaria per raggiungere gli obiettivi climatici, si scontra con una realtà economica che vede i veicoli elettrici ancora significativamente più costosi dei loro equivalenti a combustione interna.

L’assenza di incentivi nel 2025 accentua ulteriormente questa problematica, creando un circolo vizioso: senza supporto pubblico, i volumi di vendita delle auto elettriche restano limitati, impedendo alle economie di scala di ridurre i costi di produzione. La sfida per i prossimi anni sarà trovare un punto di equilibrio che permetta di accelerare la transizione ecologica senza escludere ampie fasce della popolazione dall’accesso alla mobilità individuale.

Sul fronte della competizione globale, l’industria automobilistica europea si trova a fronteggiare una minaccia esistenziale. L’avanzata dei costruttori cinesi rappresenta solo la punta dell’iceberg di un fenomeno destinato ad amplificarsi.

I produttori asiatici hanno accumulato un vantaggio tecnologico significativo nel campo delle batterie e dei sistemi di propulsione elettrica, grazie a massicci investimenti e a un approccio integrato che copre l’intera catena del valore.

A fronte di questa concorrenza, i costruttori europei rischiano di trovarsi in una posizione di svantaggio strutturale, con conseguenze potenzialmente devastanti per un settore che rappresenta il 7% del PIL continentale e impiega direttamente o indirettamente oltre 13 milioni di persone.

Guardando ai prossimi mesi del 2025, le previsioni non sono particolarmente incoraggianti in assenza di interventi significativi. Gli analisti del settore stimano che il mercato italiano potrebbe chiudere l’anno intorno a 1,5 milioni di immatricolazioni, in leggero calo rispetto al 2024 e ancora ben lontano dai livelli pre-pandemici (1,9 milioni nel 2019). La quota di mercato delle auto elettriche pure potrebbe stabilizzarsi intorno al 6-7%, mentre le ibride dovrebbero consolidare la propria leadership, avvicinandosi al 50% del totale.

Sul fronte dei costruttori, è prevedibile un’ulteriore erosione delle quote di mercato dei produttori tradizionali europei a vantaggio dei marchi asiatici, che potrebbero arrivare a rappresentare complessivamente oltre il 15% del mercato italiano entro fine anno.

Una variabile importante sarà l’eventuale introduzione di misure di supporto nella seconda metà dell’anno, attualmente in discussione a livello governativo. Un nuovo piano incentivi, se adeguatamente strutturato e finanziato, potrebbe dare una spinta significativa al mercato negli ultimi mesi del 2025, stimolando in particolare il segmento delle auto elettrificate.

In questo scenario complesso, un elemento di speranza viene dall’accelerazione nell’innovazione tecnologica, che potrebbe portare nei prossimi anni a una riduzione dei costi delle batterie e dei componenti chiave per la mobilità elettrica.

Parallelamente, l’arrivo sul mercato di nuovi modelli elettrici nel segmento B, con prezzi più accessibili, potrebbe contribuire ad allargare la base di potenziali acquirenti, rendendo la mobilità a zero emissioni una opzione concreta per un numero crescente di consumatori.

LISTINO E OFFERTE SPECIALI

ARTICOLI CORRELATI

Articoli più letti

Le migliori offerte del mese

Infomotori.com - Quotidiano di informazione registrato presso il Tribunale di Vicenza n. 980 del 19.09.2000

founded by Ivana Gabriella Cenci and Carlo Valente - Direttore Responsabile: Ivana Gabriella Cenci

Edito da Caval Service srl, - P.IVA 02514810247 - Copyright 2026 © Tutti i diritti riservati.

founded by Ivana Gabriella Cenci and Carlo Valente - Direttore Responsabile: Ivana Gabriella Cenci

Edito da Caval Service srl, - P.IVA 02514810247 - Copyright 2026 © Tutti i diritti riservati.