Mercato dell’usato in crescita: ecco cosa cercano gli italiani nel 2025

Il mercato delle auto usate in Italia inizia il 2025 con il piede giusto, registrando una crescita del 2,2% rispetto allo stesso periodo dell’anno precedente. Un segnale positivo che conferma la tendenza degli ultimi mesi, ma che non nasconde alcune criticità strutturali del settore.

Con 460.601 trasferimenti di proprietà a gennaio, il mercato dell’usato segna il quinto mese consecutivo di crescita, secondo i dati diffusi da UNRAE, l’Unione Nazionale Rappresentanti Autoveicoli Esteri. Un risultato che testimonia la preferenza sempre più marcata degli italiani verso l’acquisto di vetture di seconda mano, spinti anche dai listini sempre più elevati delle auto nuove.

Nonostante il trend positivo, il confronto con i livelli pre-pandemia rivela ancora un gap molto importante: rispetto a gennaio 2019, il calo è del 5,5%. Un divario che il settore sta cercando di colmare, ma che richiederà ancora tempo per essere completamente superato.

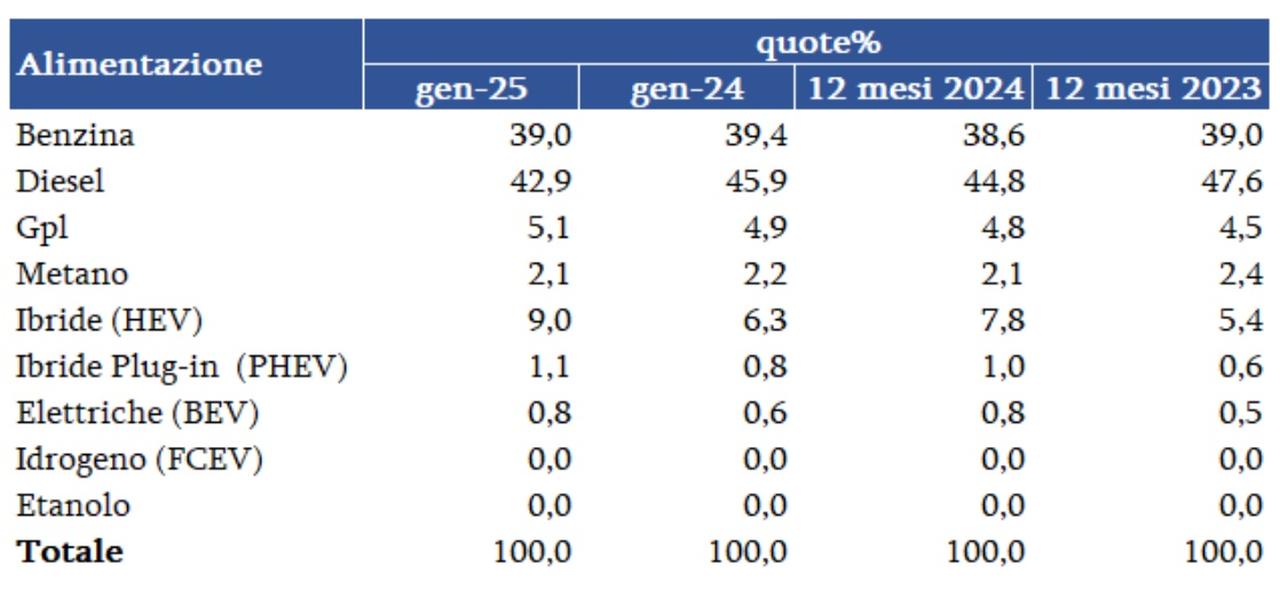

Diesel ancora re, ma il trono traballa

Gli italiani non abbandonano il diesel. Nonostante le campagne “contro” e le limitazioni alla circolazione in diverse città, il motore a gasolio mantiene saldamente la leadership nel mercato dell’usato, rappresentando il 42,9% delle scelte. Un dominio che però mostra segni di cedimento, con una flessione di 3 punti percentuali rispetto a gennaio 2024.

Alle spalle del diesel troviamo il motore a benzina, che si attesta al 39% con un leggero calo dello 0,4%. Le motorizzazioni ibride, invece, continuano la loro ascesa, raggiungendo il 9% del mercato e confermandosi al terzo posto, seppur a grande distanza dalle prime due. Seguono a ruota il GPL (5,1%) e il metano (2,1%), che mantengono le loro quote di mercato.

L’elettrico puro resta ancora una nicchia nel mondo dell’usato, con una quota dello 0,8%, mentre le ibride plug-in si attestano all’1,1%. Numeri ancora marginali, ma in crescita rispetto al passato, segno che anche nel mercato delle auto di seconda mano sta iniziando a farsi strada la transizione verso motorizzazioni più sostenibili.

Chi compra e chi vende: il quadro degli scambi

Il mercato dell’usato in Italia continua a essere dominato dagli scambi tra privati o aziende, che rappresentano il 57,7% di tutti i passaggi di proprietà, con un incremento di 0,2 punti rispetto all’anno precedente. I trasferimenti da operatore a cliente finale seguono con il 38%, in calo di 0,3 punti.

In leggera crescita le auto-immatricolazioni, che raggiungono il 3,5%, mentre rimane stabile la quota proveniente dal noleggio, ferma allo 0,8%. Un quadro che conferma la natura prevalentemente “peer-to-peer” del mercato italiano dell’usato, dove lo scambio diretto tra privati continua a rappresentare il canale principale.

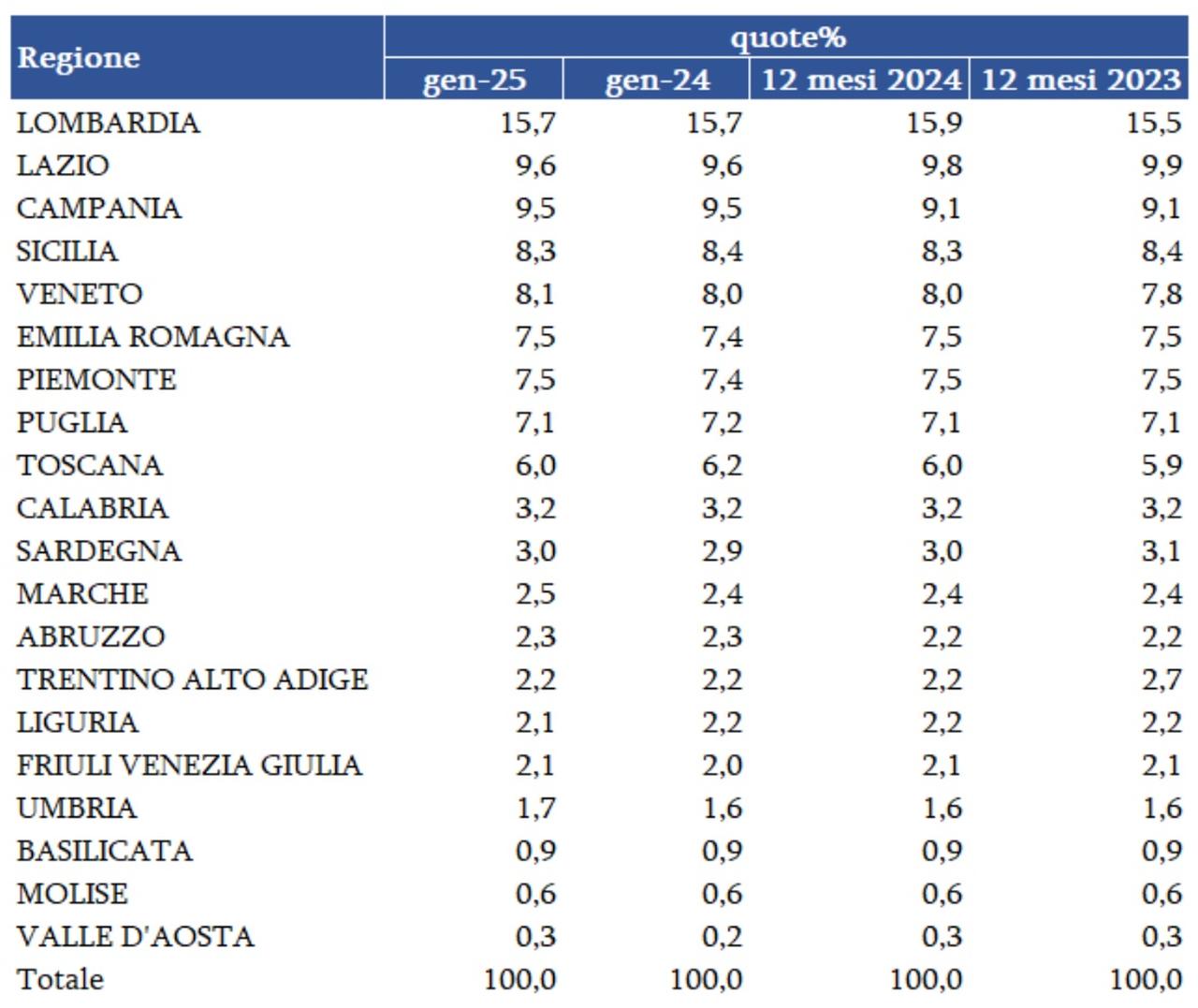

La geografia dell’usato: Lombardia in testa

L’analisi regionale conferma la Lombardia al primo posto, con una quota stabile al 15,7% dei trasferimenti netti. Seguono il Lazio (9,6%), la Campania (9,5%), la Sicilia (8,3%) e il Veneto (8,1%). Una classifica che rispecchia in gran parte la distribuzione della popolazione e della ricchezza nel Paese, con le regioni più popolose e con maggiore capacità di spesa che guidano il mercato.

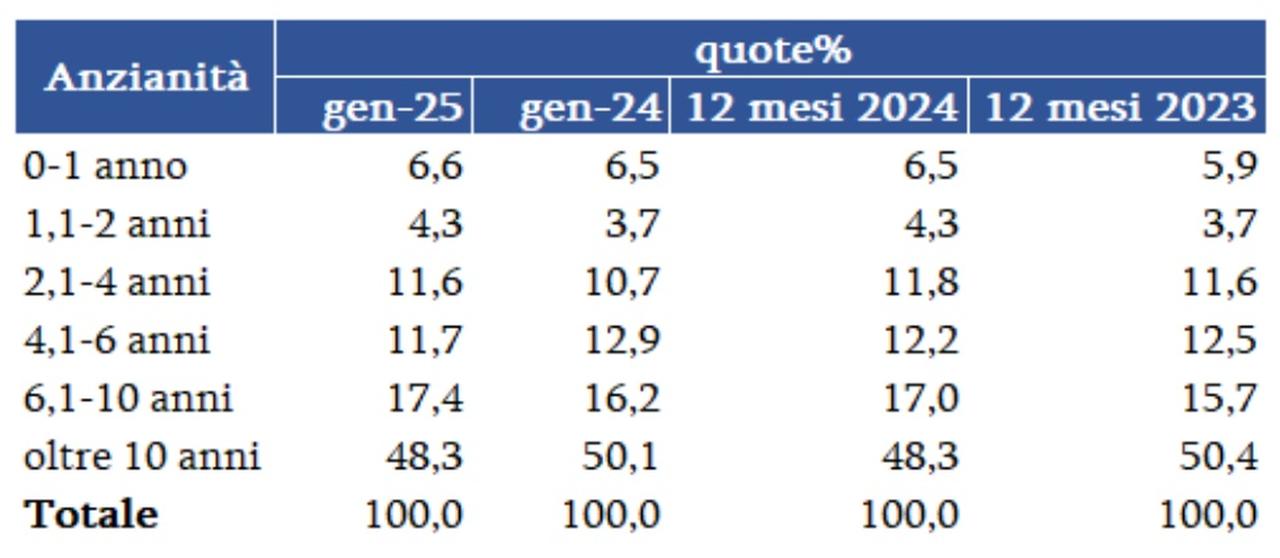

L’età conta: cresce la domanda di auto più giovani

Un segnale incoraggiante arriva dall’analisi dell’anzianità delle vetture scambiate. Le auto con oltre 10 anni di vita, pur rappresentando ancora la fetta più grande del mercato (48,3%), registrano un calo di 1,8 punti percentuali rispetto a gennaio 2024.

Parallelamente, cresce la quota di auto più giovani: i trasferimenti di vetture fino a 4 anni di età raggiungono il 22,5%, con un incremento di 1,6 punti rispetto allo stesso mese dell’anno precedente. Un trend che suggerisce un graduale rinnovamento del parco circolante anche attraverso il canale dell’usato.

Le auto da 4 a 6 anni rappresentano l’11,7% del mercato (in calo di 1,2 punti) mentre quelle da 6 a 10 anni costituiscono il 17,4% (in aumento di 1,2 punti). Le vetture da 2 a 4 anni si attestano all’11,6% (+0,9 punti), quelle da 1 a 2 anni al 4,3% (+0,6 punti) e quelle fino a 1 anno al 6,6% (+0,1 punti).

Minivolture: il termometro del mercato

Anche nel segmento delle minivolture – i passaggi intermedi prima della rivendita finale, il diesel mantiene la leadership, ma con una quota in netto calo: 45%, ben cinque punti percentuali in meno rispetto a gennaio 2024. Il motore a benzina segue al 32,2%, con un leggero aumento di 0,3 punti.

Significativa la crescita delle ibride, che raggiungono il 12,5%, mentre le ibride plug-in e le elettriche pure si attestano rispettivamente all’1,7% e all’1,3%. Un segnale che conferma come anche nel mercato professionale stia aumentando l’interesse verso motorizzazioni alternative.

Sul fronte dell’anzianità, anche nelle minivolture si registra un calo delle vetture con più di 10 anni, che scendono al 36,2% (-2,7 punti), mentre crescono quelle più giovani, in particolare la fascia da 2 a 4 anni (16,4%) e quella fino a 1 anno (9,4%).

Prospettive future: verso un ricambio generazionale

Il mercato dell’auto usata in Italia sta vivendo una fase di transizione. Se da un lato persiste la preferenza per le motorizzazioni tradizionali, dall’altro si intravedono i primi segnali di un cambiamento nelle abitudini di acquisto, con una crescente attenzione verso veicoli più recenti e con motorizzazioni alternative.

Nei prossimi anni, potrebbe verificarsi un vero e proprio ricambio generazionale delle auto usate, con un progressivo aumento della quota di veicoli elettrici e ibridi, man mano che questi entreranno nel ciclo dell’usato dopo i primi anni di utilizzo.

Un processo che sarà influenzato da diversi fattori, tra cui l’evoluzione della normativa ambientale, lo sviluppo delle infrastrutture di ricarica e, non ultimo, la percezione dei consumatori riguardo all’affidabilità e alla convenienza delle nuove tecnologie.

Nel frattempo, il mercato dell’usato continua a rappresentare una valida alternativa per gli italiani che, di fronte ai listini sempre più elevati delle auto nuove, cercano soluzioni più accessibili senza rinunciare alla qualità e, in alcuni casi, anche al prestigio di un brand premium.

TAGS:

Usato Premium,

LISTINO E OFFERTE SPECIALI

Infomotori.com - Quotidiano di informazione registrato presso il Tribunale di Vicenza n. 980 del 19.09.2000

founded by Ivana Gabriella Cenci and Carlo Valente - Direttore Responsabile: Ivana Gabriella Cenci

Edito da Caval Service srl, - P.IVA 02514810247 - Copyright 2026 © Tutti i diritti riservati.

founded by Ivana Gabriella Cenci and Carlo Valente - Direttore Responsabile: Ivana Gabriella Cenci

Edito da Caval Service srl, - P.IVA 02514810247 - Copyright 2026 © Tutti i diritti riservati.