Mercato auto Europa: crescita inferiore all’1% nel 2024

Il mercato automobilistico europeo nel 2024 ha mostrato una lieve crescita, segnando un aumento dello 0,9% nell’area EU+EFTA+UK e dello 0,8% nell’Unione Europea. Questo dato, sebbene positivo, non indica un’espansione importante, ma piuttosto una fase di stabilizzazione dopo le turbolenze degli anni precedenti.

Il contesto si presenta complesso, caratterizzato da dinamiche diverse tra i vari paesi e tra le tipologie di veicoli, delineando un panorama in continua evoluzione. In questo articolo vedremo nel dettaglio l’andamento generale del mercato, analizzando le performance dei mercati nazionali, le tendenze nelle alimentazioni dei veicoli, i risultati dei gruppi automobilistici e il dibattito in corso sull’elettrificazione in modo da fornirvi una visione completa e aggiornata della situazione attuale.

Andamento generale del mercato

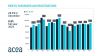

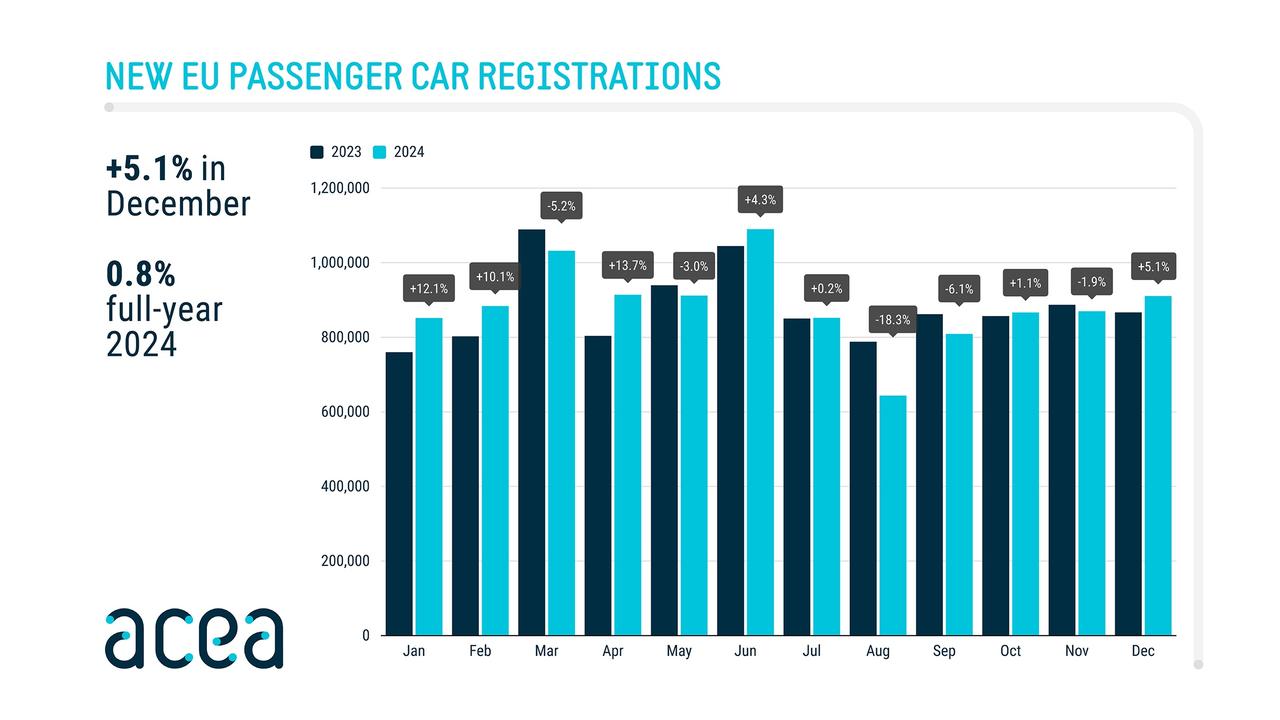

Nel 2024, il mercato automobilistico europeo ha mostrato una crescita contenuta, con un incremento dello 0,9% nell’area che comprende l’Unione Europea, l’EFTA e il Regno Unito. Questa leggera crescita, corrispondente a 12.963.614 nuove immatricolazioni, si confronta con le 12.847.929 unità registrate nel 2023, evidenziando una modesta ripresa.

Nell’ambito dell’Unione Europea, la crescita è stata leggermente inferiore, attestandosi allo 0,8%, con un totale di 10.632.381 nuove immatricolazioni rispetto alle 10.548.165 del 2023. Questo andamento indica che il mercato sta attraversando una fase di stabilizzazione, senza però evidenziare una forte espansione.

Dicembre 2024 ha fatto registrare un aumento del 5,1% nelle immatricolazioni rispetto allo stesso mese del 2023, raggiungendo 1.091.131 veicoli targati nell’area EU+EFTA+UK. Tale incremento mensile suggerisce una lieve ripresa dopo un periodo di difficoltà nel corso dell’anno, anche se le immatricolazioni nell’UE sono state di 910.505 unità.

Le performance dei mercati nazionali: luci e ombre

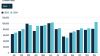

Nel 2024 ci sono stati degli andamenti contrastanti tra i diversi paesi, con alcune nazioni che mostrano una crescita significativa mentre altre registrano una contrazione.

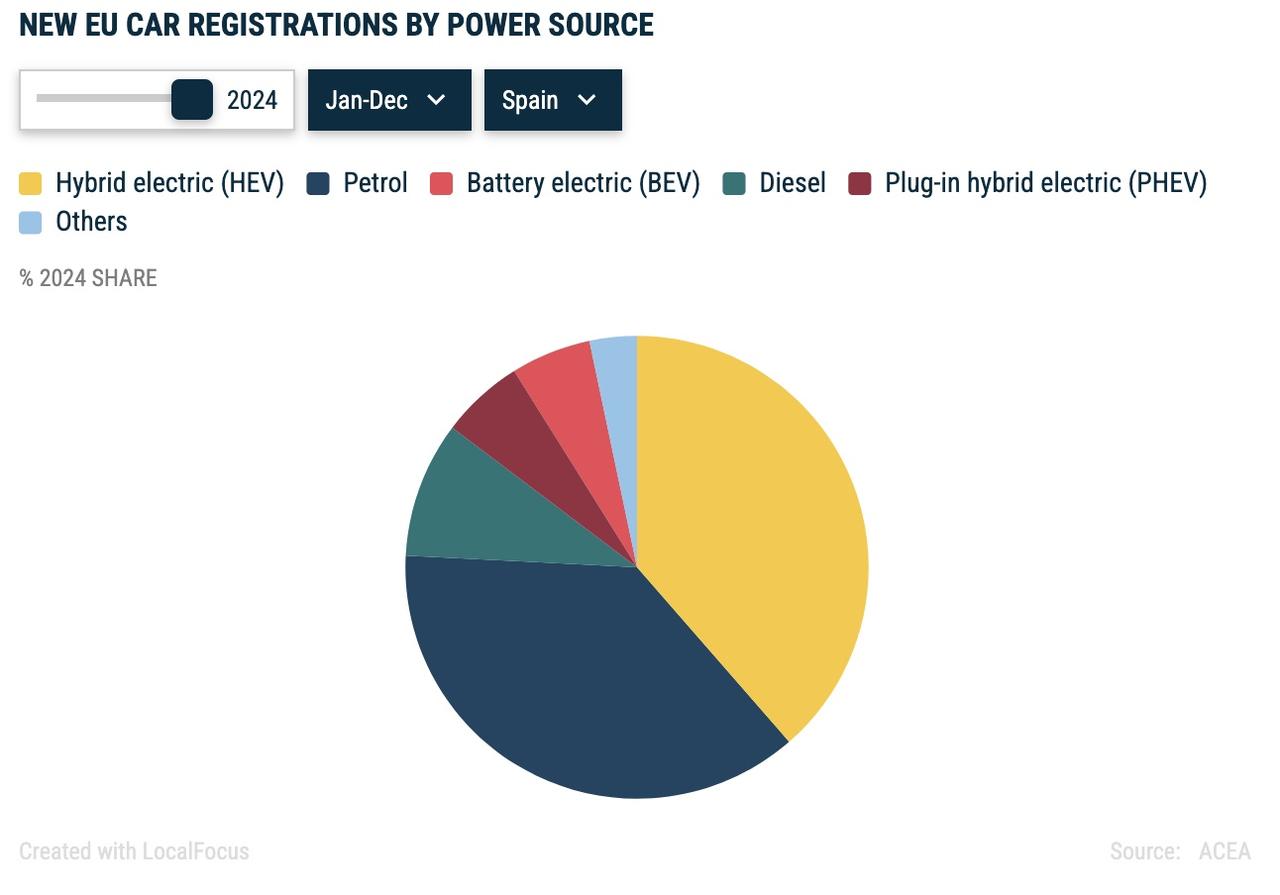

La Spagna si è distinta come uno dei mercati più dinamici, registrando un aumento del 7,1% nelle immatricolazioni di auto nuove nell’intero 2024. Questo trend positivo si è ulteriormente rafforzato nel mese di dicembre, con un notevole incremento del 28,8% rispetto allo stesso periodo dell’anno precedente.

Anche il Regno Unito ha contribuito alla crescita del mercato europeo, sebbene in misura minore, con un aumento delle immatricolazioni del 2,6% nel corso del 2024. Un altro mercato che ha mostrato una performance particolarmente positiva è quello della Polonia, che ha registrato una crescita del 16,1% nel 2024.

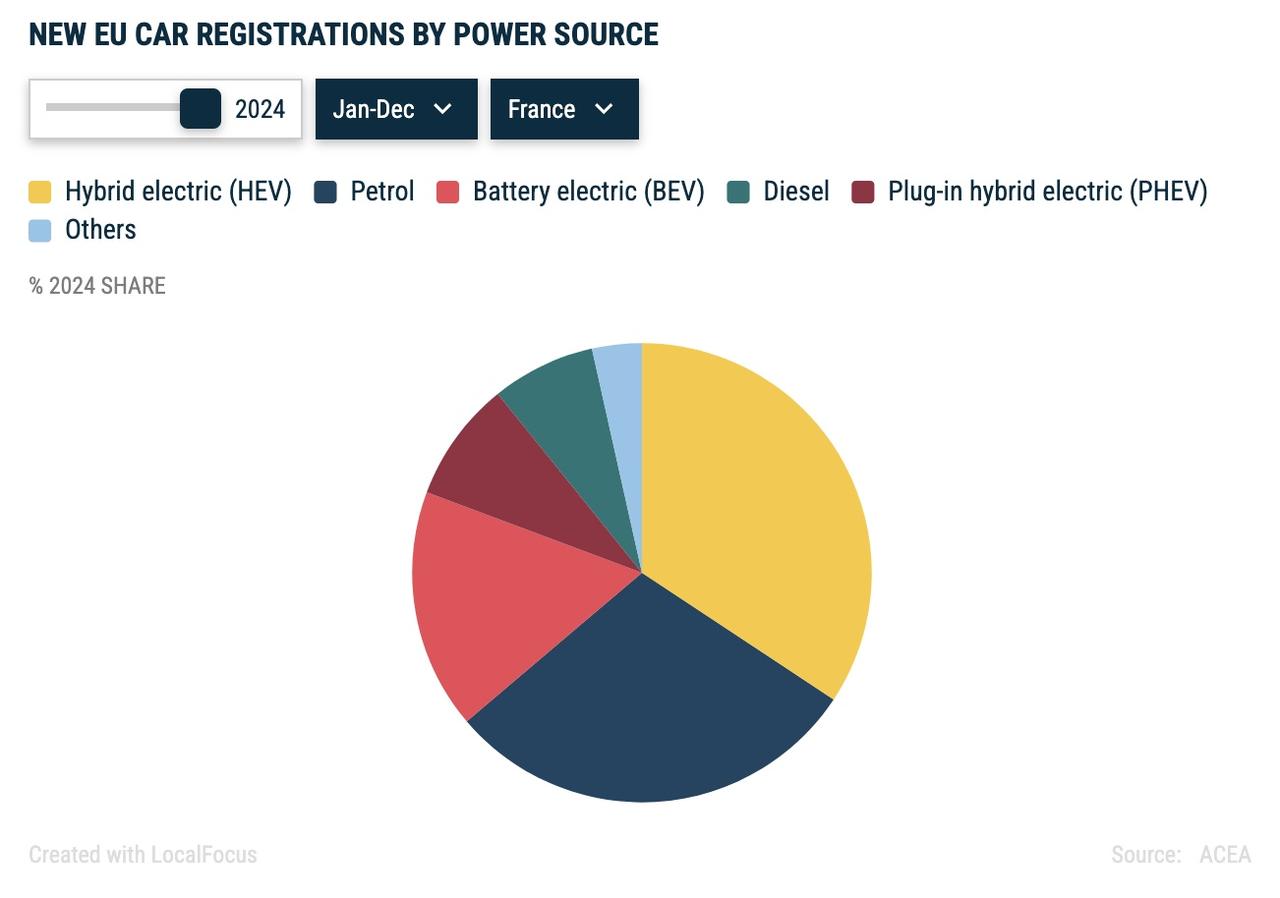

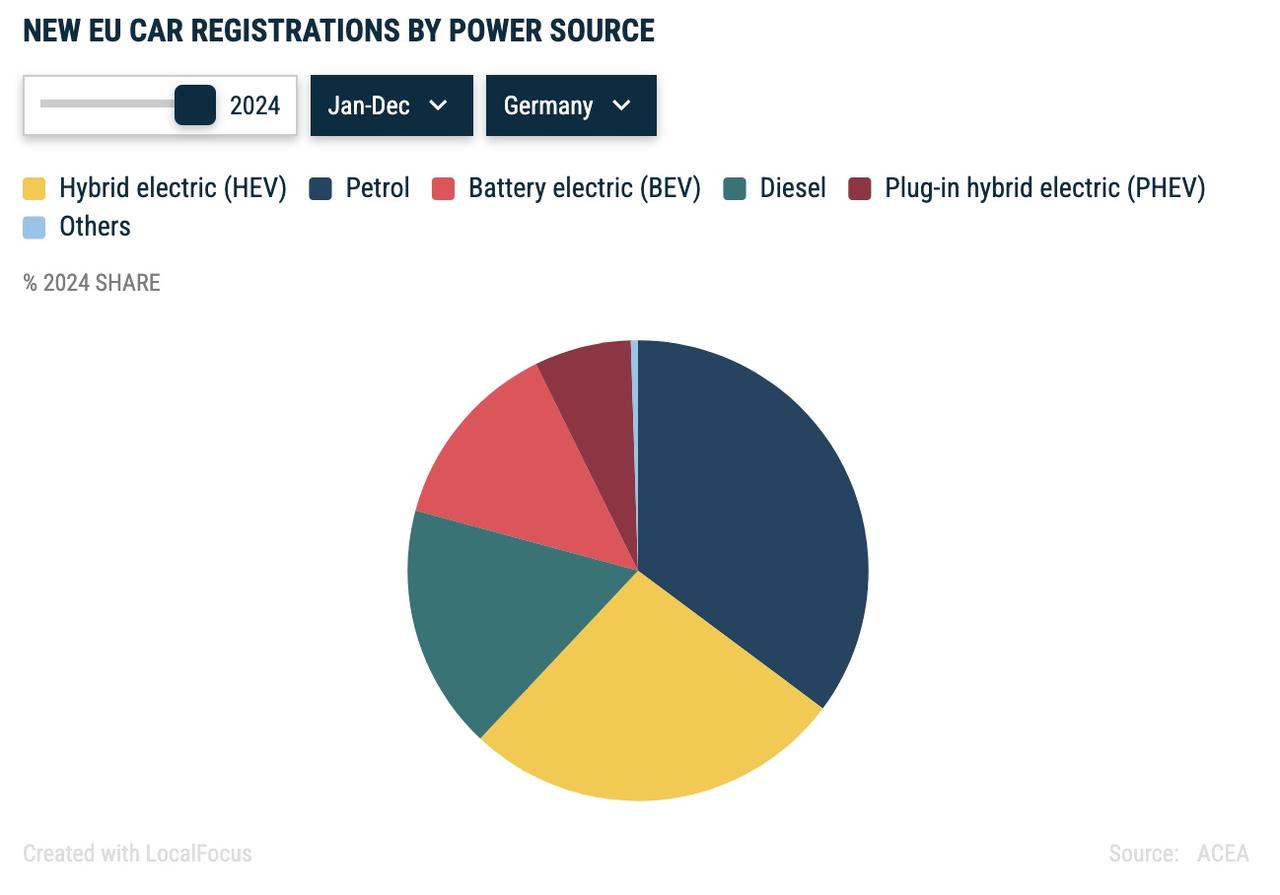

Al contrario, altri importanti mercati europei hanno subito una contrazione nel corso del 2024. La Francia ha registrato un calo delle immatricolazioni del 3,2%. Anche la Germania, uno dei principali motori del mercato automobilistico europeo, ha subito una diminuzione dell’1%.

L’Italia ha mostrato un andamento simile, con un calo delle immatricolazioni dello 0,5%. Questi dati indicano che la ripresa del mercato non è stata uniforme e che ci sono state notevoli differenze tra le performance dei vari mercati nazionali, con alcuni paesi che hanno avuto difficoltà a mantenere i livelli di vendita dell’anno precedente.

Le tendenze nelle alimentazioni dei veicoli

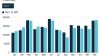

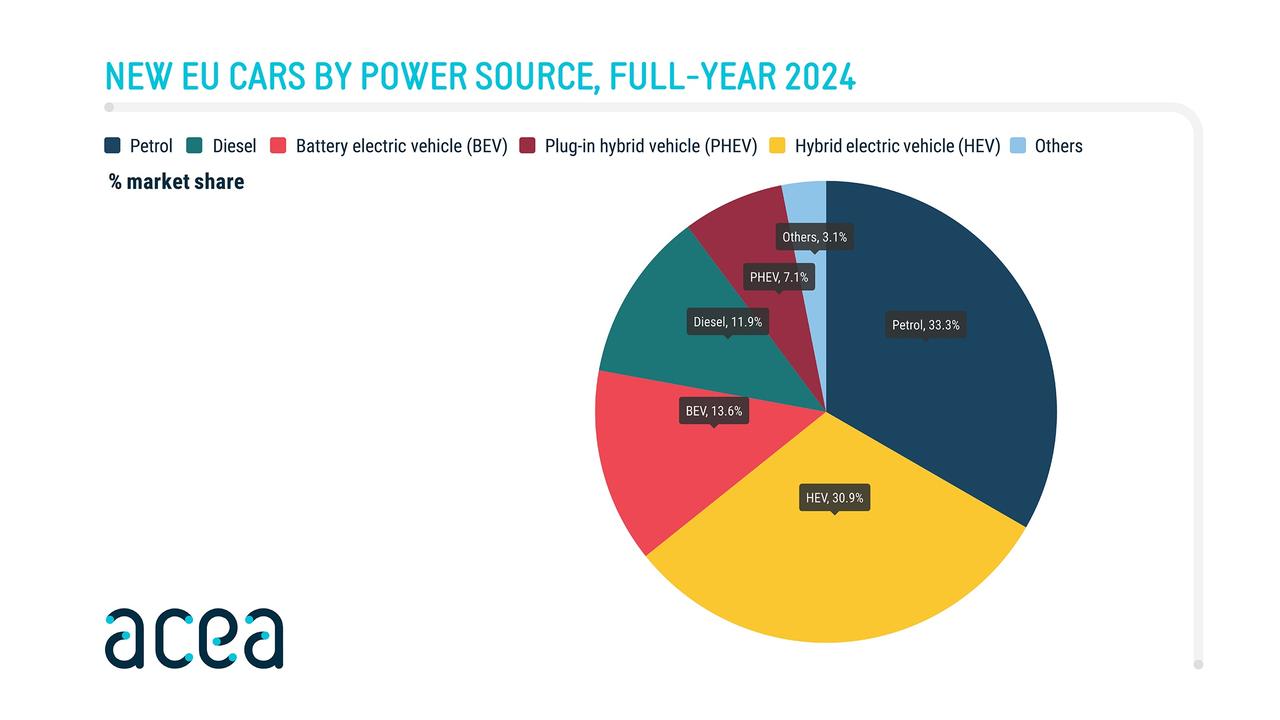

Nel 2024 si è assistito a una transizione energetica che sta modificando le preferenze dei consumatori in termini di alimentazione dei veicoli. Le auto a benzina rimangono le più vendute, con una quota di mercato di circa il 33% in Europa.

Tuttavia, questo primato non è sinonimo di crescita, poiché le vendite di vetture a benzina hanno subito un calo del 6,8% nel corso del 2024 e del 4,8% nell’UE. Anche a dicembre 2024, si è registrata una diminuzione dell’1,8% nelle immatricolazioni di auto a benzina.

Le auto ibride, comprendenti sia le full che le mild hybrid, si sono affermate come una valida alternativa, registrando una forte crescita del 19,6% e raggiungendo una quota di mercato del 31,3% in Europa.

Nell’Unione Europea, la quota delle auto ibride si è attestata al 30,9%, con un aumento del 20,9% rispetto al 2023. A dicembre 2024, le ibride sono risultate le più popolari, con una quota di mercato del 33,6%.

Le auto elettriche, pur mantenendo la terza posizione tra le alimentazioni, con una quota del 15,3% in Europa, hanno mostrato segnali di rallentamento. Nel 2024, le immatricolazioni di auto elettriche hanno subito un calo dell’1,3% in Europa e del 5,9% nell’UE.

In particolare, si è registrata una contrazione delle vendite in Germania (-27,4%), Francia (-2,6%) e Italia (-1%). Al contrario, le auto elettriche sono in crescita in Spagna (+11,2%) e nel Regno Unito (+21,4%). A dicembre 2024, le immatricolazioni di auto elettriche sono diminuite del 10,2%.

Le auto ibride plug-in hanno subito un calo del 3,9% nell’intero 2024, con una quota di mercato del 7,3%. In termini di immatricolazioni, si è osservata una diminuzione del 6,8%. Le auto diesel continuano la loro contrazione, con un calo dell’11,8% nel 2024, portando la loro quota di mercato al 10,4%.

A dicembre 2024, la quota di mercato delle auto diesel è stata del 9,8%. Le altre alimentazioni, come GPL, metano, bioetanolo e idrogeno, hanno mostrato una leggera crescita dell’1,4% con una quota del 2,5%.

Le performance dei gruppi automobilistici: c’è chi sale e c’è chi scende

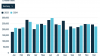

Toyota si distingue come uno dei gruppi con la migliore performance, con un notevole aumento del 13,1% delle immatricolazioni nel 2024 a livello europeo. Nel Vecchio Continente, la crescita della casa automobilistica giapponese è stata ancora più marcata, con un incremento del 17,5%.

Volvo ha mostrato una forte crescita del 28,4% nel 2024, con una crescita del 28% nell’UE, emergendo come uno dei marchi più dinamici. Tra i marchi del Gruppo Volkswagen, Skoda ha registrato un aumento del 13,6%. Anche il Gruppo Renault ha visto un aumento delle immatricolazioni del 3,2% nel 2024, e dell’1,9% nell’UE.

Il Gruppo Volkswagen ha registrato una crescita del 2,5% a livello europeo e del 3,2% nell’UE. Questi risultati evidenziano come alcuni gruppi abbiano saputo sfruttare le opportunità del mercato, incrementando le proprie vendite e quote di mercato.

Al contrario, altri gruppi automobilistici hanno subito una contrazione nel corso del 2024. Stellantis ha registrato un calo del 7,3% nelle immatricolazioni a livello europeo e del 7,2% nell’UE, segnalando una performance negativa rispetto all’anno precedente.

Ford ha subito una diminuzione del 17,0% nelle vendite mentre Tesla ha registrato un calo del 10,8%. È interessante notare che, a dicembre 2024, il Gruppo Renault ha superato Stellantis nelle vendite, invertendo le posizioni nel confronto tra i due gruppi.

Focus sull’Unione Europea: i numeri chiave

Nel 2024, il mercato automobilistico dell’Unione Europea ha visto il Gruppo VW confermarsi al primo posto, con 2.851.451 unità immatricolate e una crescita del 3,2%. I brand del gruppo tedesco che hanno contribuito maggiormente a questo risultato positivo sono stati Skoda (+13,6%), Porsche (+15,3%) e Cupra (+10,3%) mentre Seat ha subito un calo del 9,4%.

Stellantis, invece, ha registrato una perdita del 7,2%, con un totale di 1.742.073 unità immatricolate. I dati evidenziano che tutti i marchi del gruppo hanno subito un calo, con Lancia che ha perso il 27,2%, seguita da Fiat (-20,8%), DS Automobiles (-20%) e Alfa Romeo (-9,8%). Anche Jeep (-1%), Opel (-0,3%) e Citroën (-2,6%) hanno registrato un segno meno, confermando una difficoltà generalizzata per il gruppo nell’anno.

Il Gruppo Renault si è posizionato al terzo posto, con 1.173.762 unità immatricolate e una crescita dell’1,9%. Infine, il Gruppo Toyota ha mostrato una forte crescita del 17,5%, con 856.654 auto immatricolate.

Il dibattito sull’elettrificazione: sfide e opportunità

Pur mantenendo una quota di mercato significativa, le auto elettriche hanno mostrato segnali di rallentamento in alcuni paesi europei, in particolare in Germania, Francia e Italia, a causa della fine degli incentivi e, potenzialmente, per la mancanza di infrastrutture di ricarica adeguate.

Nonostante la contrazione delle immatricolazioni in questi paesi, alcuni utenti sottolineano come le auto elettriche stiano dimostrando di “camminare con le proprie gambe” anche in assenza di incentivi, suggerendo che la tecnologia stia raggiungendo una maturità che le permette di competere sul mercato anche senza sussidi governativi.

Tuttavia, permangono delle perplessità sulla velocità di adozione dell’elettrico, con alcuni utenti che commentano come in Italia, ad esempio, la quota di mercato delle auto elettriche sia molto bassa rispetto ad altri paesi europei.

Il dibattito si concentra anche sull’efficacia degli incentivi statali, con alcuni utenti che lamentano la loro discontinuità e il loro impatto limitato nel favorire la transizione verso l’elettrico. Altri utenti, invece, evidenziano come la Germania, pur avendo ridotto gli incentivi, mantenga comunque una quota di mercato di EV superiore rispetto ad altri paesi, suggerendo che altri fattori, come la disponibilità di infrastrutture di ricarica e la sensibilità ambientale dei consumatori, possano giocare un ruolo importante.

Un altro tema caldo è quello delle infrastrutture di ricarica, con alcuni utenti che si lamentano dei prezzi elevati e della loro scarsa diffusione. In Italia, i prezzi delle colonnine di ricarica siano arrivati a essere così alti da rendere più conveniente la ricarica presso i Supercharger (per auto non Tesla) anche senza abbonamento.

Infine, alcuni sollevano dubbi sull’effettiva sostenibilità dei biocarburanti come alternativa all’elettrico, esprimendo scetticismo sulla loro produzione e sulla loro disponibilità. Altri criticano la politica italiana, accusandola di ostacolare lo sviluppo delle energie rinnovabili e di aver favorito la ricerca e l’utilizzo di idrocarburi, nonostante i risultati di mercato non supportino tale strategia.

LISTINO E OFFERTE SPECIALI

ARTICOLI CORRELATI

Articoli più letti

Le migliori offerte del mese

Infomotori.com - Quotidiano di informazione registrato presso il Tribunale di Vicenza n. 980 del 19.09.2000

founded by Ivana Gabriella Cenci and Carlo Valente - Direttore Responsabile: Ivana Gabriella Cenci

Edito da Caval Service srl, - P.IVA 02514810247 - Copyright 2026 © Tutti i diritti riservati.

founded by Ivana Gabriella Cenci and Carlo Valente - Direttore Responsabile: Ivana Gabriella Cenci

Edito da Caval Service srl, - P.IVA 02514810247 - Copyright 2026 © Tutti i diritti riservati.